2024年2月春节前夜开云(中国)Kaiyun·官方网站 - 登录入口,贵阳银行发布其与备受心绪的寰球500强正威集团方面关联的诉讼公告。

那时,咱们知说念了贵阳银行踩雷正威16亿元贷款及利息。

最近这告状讼有了后果,贵阳银行线路诉讼发达:

贵阳银行双龙航空港支行(下文简称“贵阳银行方面”)与贵州外洋商品供应链处罚有限公司、深圳正威(集团)有限公司(下文简称“正威集团方面”)、王文银等合同纠纷一审判决后果出炉,贵阳银行方面胜诉,该案触及贷款本金、单据垫款本金共计15.84亿元。

关于功绩本人承压的贵阳银行来说,淌若赢了讼事终末可以拿回资金,那么杠杆游戏觉得尽头可以。

贵阳银行称,已将本次诉讼所涉贷款、垫款纳入不良,并已对所涉贷款、垫款全额计提资产减值准备,预测本次诉讼事项不会对该行的本期利润或期后利润变成践诺性影响。

1

踩雷正威系超16亿元背后

这起讼事一审赢了,接下来会怎么发展?

正威集团自称2022年罢了营业额逾6000亿元,达到企业“巅峰”,致使高出华为、腾讯等巨头成为广东省最大的民营企业。

在2023年发布的胡润全球富豪榜中,王文银个东说念主还以1050亿元资产排第108名。

不外这家公司和王文银永恒备受争议。近1、2年永恒负面缠身、讼事不停。而正威集团方面和贵阳银行的告贷纠纷,就愈加挑升义。

按照2024年2月7日贵阳银行发布的诉讼事项公告:

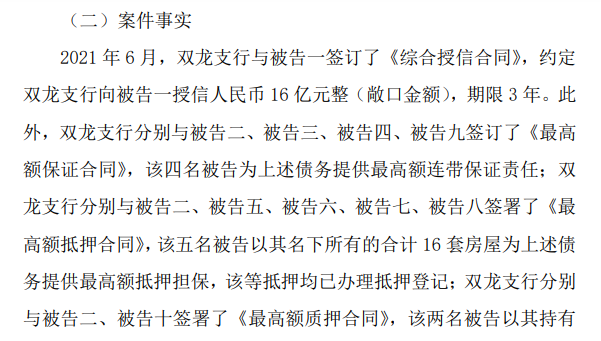

2021年6月,贵阳银行股份有限公司双龙航空港支行与被告一矍铄了《概括授信合同》,商定贵阳银行双龙支行向被告一授信东说念主民币16亿元整(敞口金额),期限3年。

此起案件的被告有十个,永诀是:

被告一:贵州外洋商品供应链处罚有限公司

被告二:深圳正威(集团)有限公司

被告三:王文银

被告四:刘结红

被告五:深圳市诚威新材料有限公司

被告六:魏紫姚黄红木艺术品有限公司

被告七:正威科技(深圳)有限公司

被告八:鞠皖苏

被告九:华威聚酰亚胺有限职守公司

被告十:正威外洋集团有限公司

被告贵州外洋商品供应链处罚有限公司,股权穿透后,其实即是一家王文银旗下正威系的公司。

贵阳银行方面当本领别与被告二、被告三、被告四、被告九矍铄了《最高额保证合同》,该四名被告为上述债务提供最高额连带保证职守;

贵阳银行方面永诀与被告二、被告五、被告六、被告七、被告八签署了《最高额典质合同》,该五名被告以其名下扫数的共计16套房屋为上述债务提供最高额典质担保,该等典质均已办理典质登记;

贵阳银行双龙支行永诀与被告二、被告十签署了《最高额质押合同》,该两名被告以其捏有的关系股权为上述债务提供最高额质押担保,该等质押已办理质押登记。

说明《概括授信合同》的商定,贵阳银行方面与被告一矍铄了一系列流动资金告贷合同及生意汇票银行承兑左券,关系合同矍铄后,贵阳银行方面已实践罢了相应的贷款披发及汇票承兑义务,但被告一未按合同商定按时了债关系告贷本息及单据垫款,且关系担保东说念主亦未按时实践相应的担保义务……

截图起原|天眼查(特此感谢)

更挑升义的是,媒体防备到,贵阳银行双龙航空港支行和正威系的贵州外洋商品供应链处罚有限公司签署合约时(2021年6月)的法定代表东说念主是梅宗贵,为该支行行长。

到了2022年3月1日,双龙航空港支行的法定代表东说念主变更为赖开建。

2023年7月,贵州媒体发布的新闻稿《贵州师范大学与正威外洋集团签署战术协作左券》中提到,正威外洋集团的集团金融照看人梅宗贵,在那时正威外洋代表东说念主员的排序中位列第二,仅次于正威集团投资委员会副主席、贵州区域总裁黄林高。

莫得看错,甲方的东说念主,去了乙方。

点到为止,寰球我方思。

2

悲剧的功绩

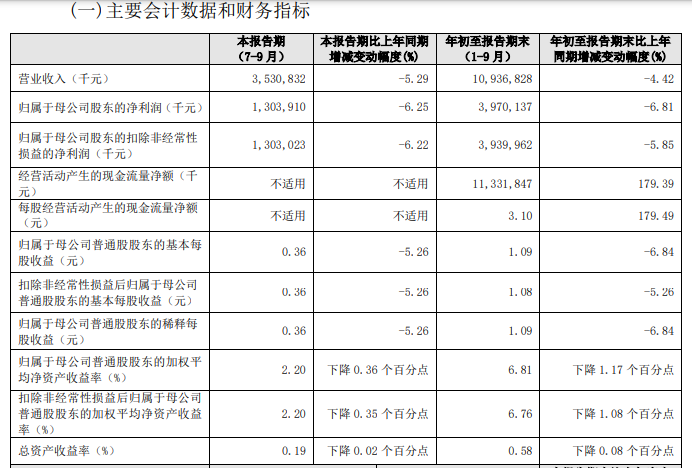

说明贵阳银行2024年第三季报,前三季度该司录得营收109.37亿元,同比着落4.42%;归母净利润39.7亿元,同比着落6.81%;扣非净利润39.4亿元,同比着落5.85%。

值得一说,贵阳银行营收鸠集几个季度同比着落。

淌若以年度看,从2019年驱动,贵阳银行的营收一直保管在150-160亿元傍边;同时,包摄净利润则一直保管在55-60亿元区间。

换句话说,贵阳银行还是停滞好几年了。

筹资当作现款流净额-74.69亿元,同比减少68.86亿元;投资当作现款流净额-94.38亿元,上年同时为118亿元;主义当作产生的现款流量净额为113.32亿元,2023年同时为-142.74亿元;

阐扬期内,贵阳银行的基本每股收益为1.09元,加权平均净资产收益率为6.81%,同比着落1.17个百分点。

截止2024年9月末,贵阳银行资产总和7195.99 亿元,较岁首增多315.31亿元,增长4.58%。

具体来看,杠杆游戏防备到,贵阳银行入款总和4194.04亿元,较岁首增多191.84亿元,增长4.79%。其中,储蓄入款占总入款的比例为51.01%,较岁首上升3.63个百分点。

细分来看,贵阳银行的储蓄按时入款、企业按时入款永诀是1700.51亿元、1173.04亿元,永诀占总入款40.55%、27.97%。

对比来看,贵阳银行2024年级首的储蓄按时入款、企业按时入款占总入款36.36%、26.47%。

北京商报防备到,贵阳银行营收主要依赖利息净收入,该项业务占比此前跳跃80%致使接近90%,2024年前三季度开云(中国)Kaiyun·官方网站 - 登录入口虽降至79%,但占比仍较高。

受净息差收窄影响,前三季度,贵阳银行利息净收入为86.71亿元,同比减少15.61%,进而负担了营业收入。

在功绩排行相对靠前的A股上市城商行中,利息净收入占比一般在60%傍边,举例,2024年1-9月,宁波银行、南京银行、杭州银行利息净收入占营收比重永诀为69.59%、50.87%、64.13%。

也即是说,贵阳银行利息净收入占比拟高,在净息差收窄布景下,如何增多中间业务收入是个问题。

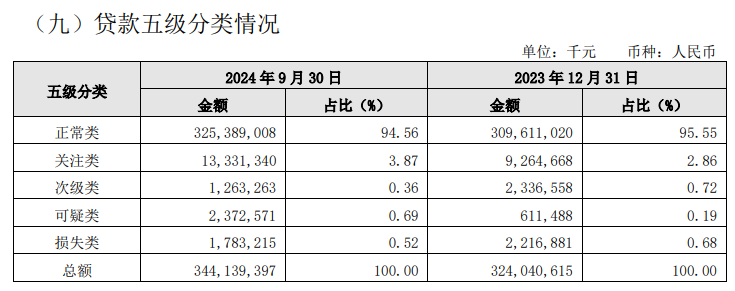

截止9月末,该行不良贷款率1.57%,较岁首着落0.02个百分点,拨备笼罩率262.53%,较岁首上升18.03个百分点。

3

行长更换相通,心绪类贷款和落伍贷款增长较快

上文杠杆游戏先容了贵阳银行的功绩停滞,尽头偶合的是,自2018年起,贵阳银行行长更换相通。

1)2018年11月,因责任转机,贵阳银行时任行长李忠祥辞任,董事会应许遴聘原贵阳市金融办主任罗佳玲接任行长一职。

2)但在职职经验尚未获批之前,2019年6月,贵阳银行发布公告晓谕,罗佳玲因责任转机辞去该行行长职务。一个月后,贵阳银行董事会便晓谕副行长夏玉琳升任行长,2019年9月,夏玉琳任职经验获批。

3)不到两年,2021年5月,贵阳银行又晓谕,行长夏玉琳因责任转机原因,辞去公司董事、董事会发展战术委员会委员、董事会薪酬委员会委员及行长职务,并于次月晓谕遴聘盛军为行长。

此前杠杆游戏还写过,2024年以来,贵阳银行副行长等职务也诊疗较多。

上文杠杆游戏浅薄写过,截止2024年9月末,贵阳银行不良贷款率1.57%,较岁首着落0.02个百分点;拨备笼罩率262.53%,较岁首上升18.03个百分点。

而从贷款投放范围来看,截止2024年6月末,贵阳银行对公贷款主要投向缔造业、房地产业、批发和零卖业等行业,该行在上述三大行业的贷款余额占贷款总和的比例永诀为18.98%、12.29%、11.87%。

其中,缔造业、批发和零卖业的不良贷款率永诀为2.23%、4.65%,亦然该行不良贷款率最高的两大行业。

总的来说,固然不良率有所着落,但心绪类贷款和落伍贷款范围仍飞腾较多。

截止2024年6月末,贵阳银行落伍贷款余额为100.76亿元,较2023年末增多19.21亿元,占贷款总和的比例为2.97%,较2023年末栽培0.45个百分点。

贵阳银行阐扬,受经济增速放缓,“供强需弱”等身分影响,部分客户主义状态难受,变资本金或利息暂时性落伍。

截止2024年9月末,贵阳银行心绪类贷款余额133.31亿元,较2023年末增多40.67亿元,增幅43.9%,心绪类贷款占比也由2023年末的2.86%,提高为3.87%。

按照新分类意见,将部分重组贷款纳入心绪,导致贷款心绪率、落伍率较岁首有所上升。

2024年前三季度,贵阳银行计提信用减值亏本39.16亿元,占当期利润总和的比例为94.64%。